包装印刷行业大洗牌,破产申请与非破产关停创近13年新高!

十四年来,GAA(印艺顾问公司)持续记录与评论以包装印刷行业为中心的多条业务线的并购活动,重点覆盖商业印刷、包装(标签、折叠纸盒、软包装)、大幅面印刷市场等。在每年8月,都会回看过去12个月的交易特征,以判断行业的未来走向:哪些细分的并购增多或减少?买方完成收购的主导逻辑如何变化?是扩张网络还是并入整合?对未来各细分的潜在交易活动有何启示?

今年的总体结论是:并购数量大体持稳但能见度下降。虽然美国经济在过去一年总体表现稳健(温和加息抑制通胀),但进入2024年秋季前后,“跑道不平”的迹象增多——破产申请与非破产关闭上行,需求减弱成为企业主口中的高频词。GAA“特殊情况”业务近月咨询量显著增加,从侧面印证了经营压力扩散的态势。

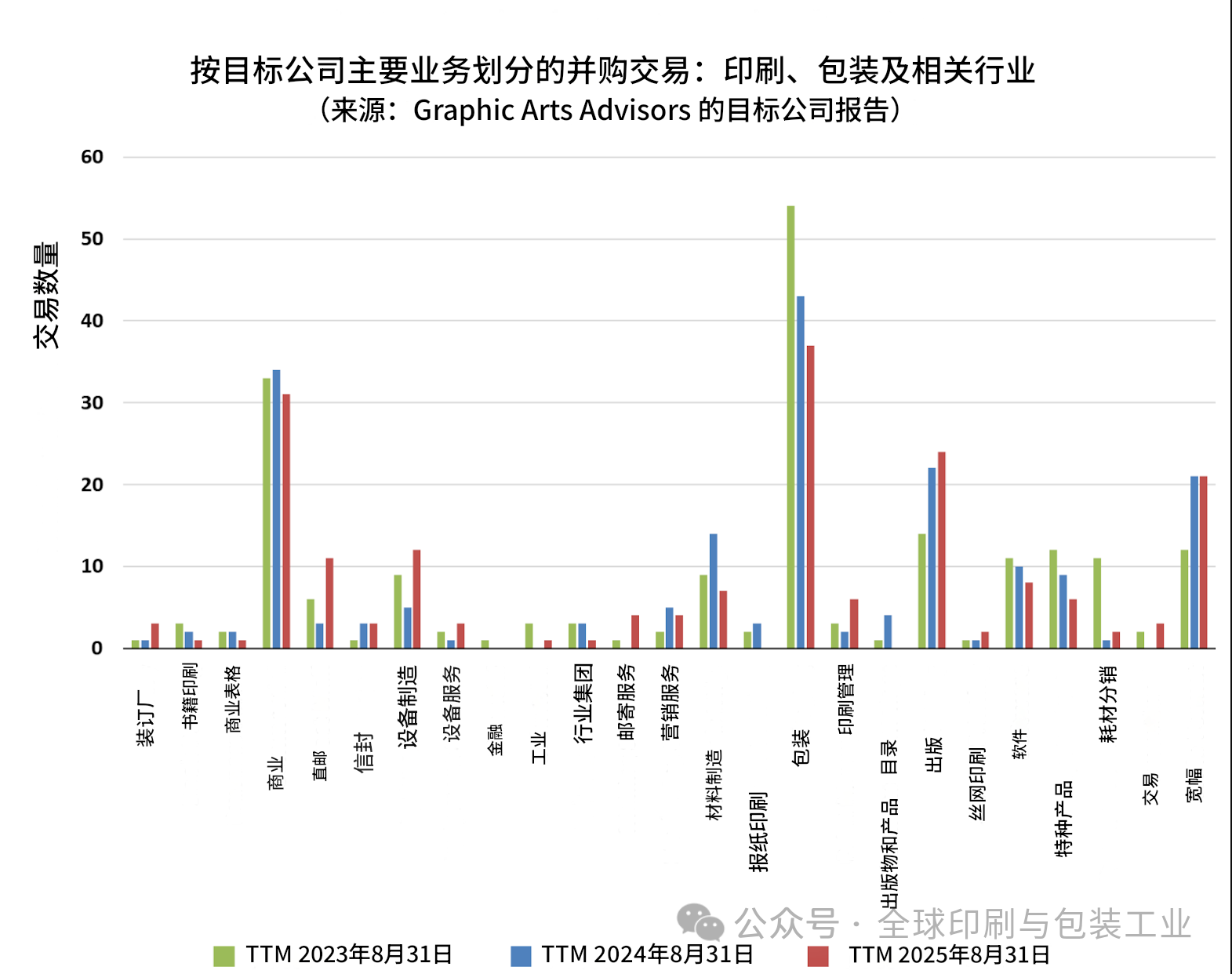

节奏层面,年内交易公告的三个月滚动观察显示:1月见顶,7–8 月见底;而从年内至今累计看,交易活动总体仍算平稳。从交易总量和分布来看,过去12个月,行业共记录191笔值得关注的并购交易。较上一统计周期仅微增1.1%,仍低于2022年高点12.4%。自2016年发布年度回顾以来,当前的绝对交易量接近低位。

01商业印刷:并入式收购占比抬升,外部新资本谨慎

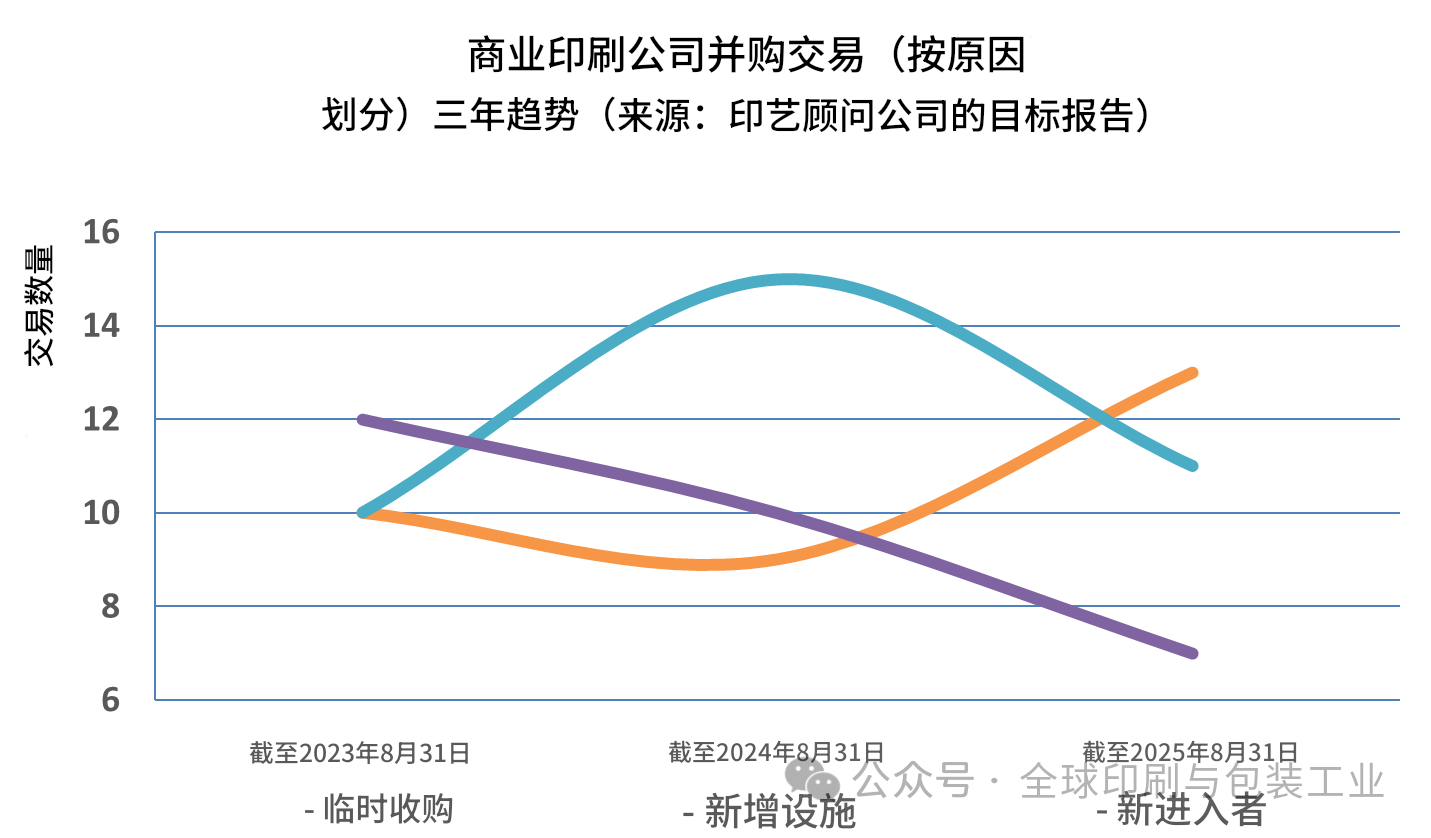

商业印刷的交易数量总体稳定,但若拆解结构,可见压力信号加强:并入式收购占比升至42%(2023年31.3%;2024年26.5%),显著上行。并入式收购通常将卖方客户迁入买方产线,买方不承接贸易及其他债务,并挑选性接收必要或理想设备。占比上行往往意味着产能过剩与财务压力加剧,也显示愿意接盘整厂运营的买家减少,或卖方已经历较长时间经营亏损。

维持运营的整厂收购减少。过去一年,商业印刷共有18起“收购后维持原厂运营”的案例,其中11起系买方增加网点/产线,7起由新进入者完成。值得注意的是,7 家新进入者中有 6 家收购的是小型特许经营门店,第 7 家收购的是兼营影印的商业印刷企业。剔除最小型店面后,商业印刷并未吸引到新的外部投资者。

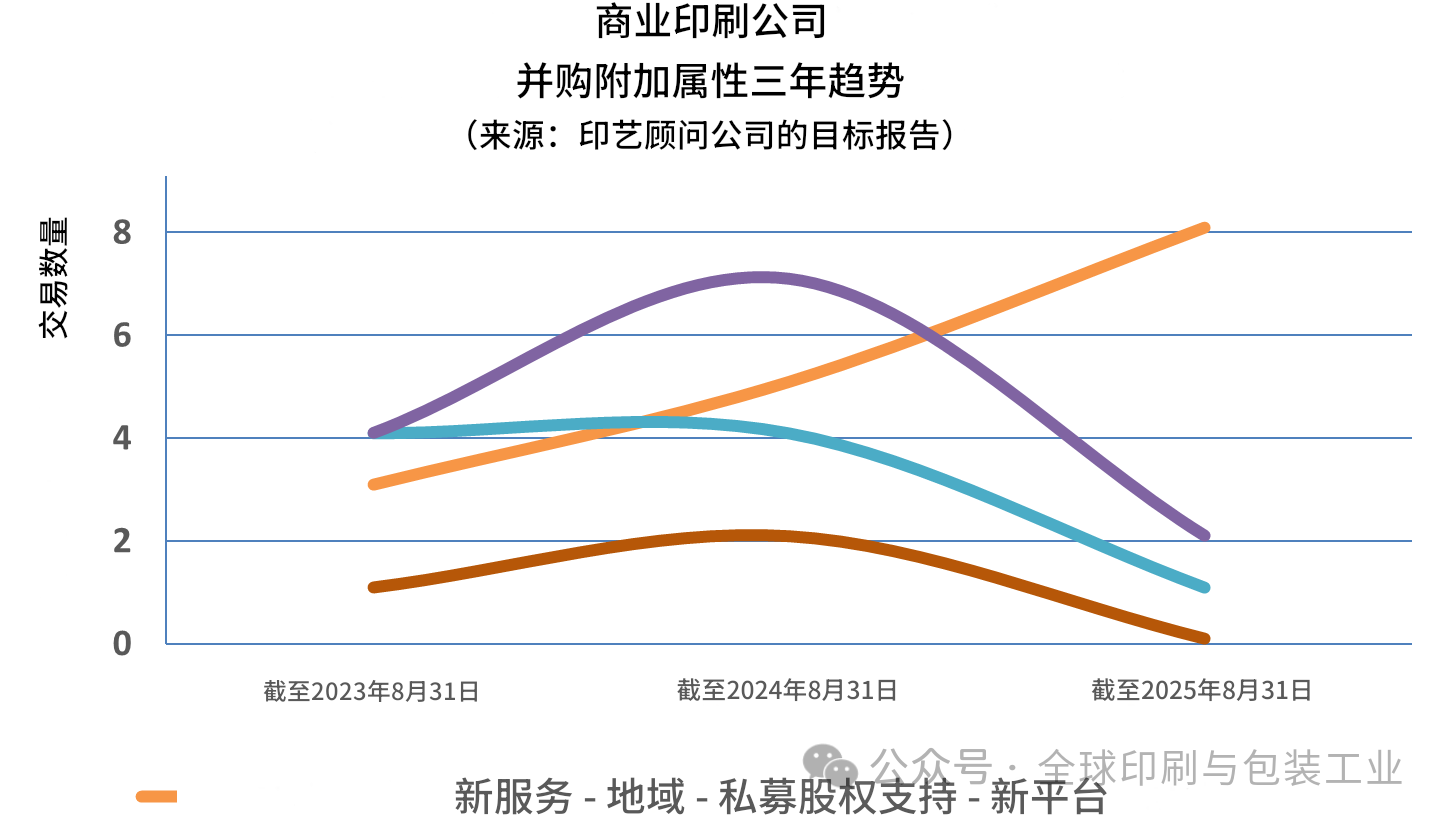

在买方动机和产业融合方面,就“地域扩张”“新增服务”“私募参与”等多因素中,新增服务是最常被提及的交易动机:邮寄服务公司通过收购进入商业印刷(典型的横向融合)。专业杂志出版商收购商业印刷企业。一家商业印刷公司因新兴的折叠纸盒业务而被收购。

很多业主回忆2022年表现“出色”,部分企业2023年仍然强劲,但自2023年Q42024年起转弱,2025年至今更显“充满挑战”。用工紧张的抱怨明显减少,但模拟机熟练操作员依然难觅。纸张供给相关问题基本消失,前期高位库存已被消化。定价权总体“回到买家”。私募股权对商业印刷的兴趣显著降温,过去一年没有新的私募支持平台型项目宣布。虽未回到新冠前“资本冷寂期”,但谨慎已是共识。

代表性交易包括德拉蒙德(总部佛罗里达州杰克逊维尔)先后收购亚特兰大的 塔克·卡斯尔伯里印刷公司与新伦敦通讯,以双站点布局强化东南部区域影响。这是区域整合战略(而非全国整合)的典型范例,即通过运营性收购+并入式收购,在选定都会区稳步做强。

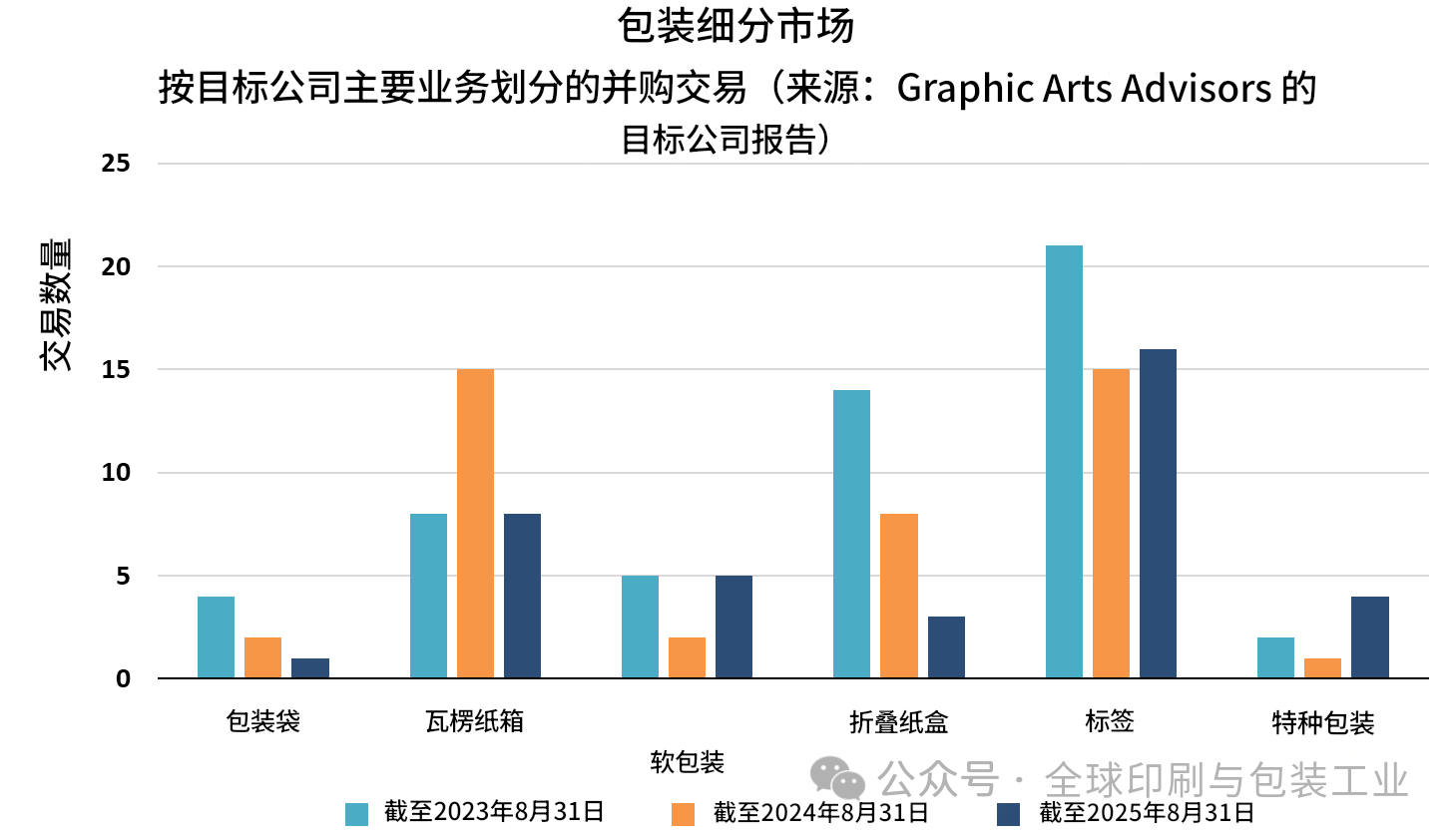

02包装行业:仍最活跃,但热度回落;标签降温、私募占比稳定

包装市场连续5年为最活跃细分,但近两年公开交易数下降。标签印刷依旧稳健但明显降温,过去12个月仅16笔,而2021年为29笔、2022年为41笔(彼时由私募驱动)。瓦楞包装与折叠纸盒的收购数量较去年下降。

从交易结构和动因来看,过去12个月记录的37笔包装交易中,仅1笔为并入式收购(买方迈耶斯将一座老旧折叠纸盒厂并入附近现有工厂;该买方去年亦做过类似并入)。多数买家强调新增产能/设施与地域覆盖扩张是收购关键动因。私募股权参与19笔,占51%,与上年持平。7家新进入者入场,其中3家搭建了全新平台。以地域扩张为核心的动因较往年重要性下降。

从影响力来看,国际纸业收购得斯玛的系列动作被认为影响巨大。国际纸业介入盟迪-得斯玛已达成的交易后,欧委会要求国际纸业将5家欧洲工厂出售给德国帕尔姆集团。随后,国际纸业又宣布在美国关闭18家工厂,以重塑其在包装基材市场的全球定位。过去一年披露的多数关闭与得斯玛体系有关(箱板纸、瓦楞纸板/纸箱)。

从健康度来看,包装整体呈现“交易多、关闭少”的负相关特征,说明在持续整合背景下,卖方环境仍然健康,估值相对坚挺。

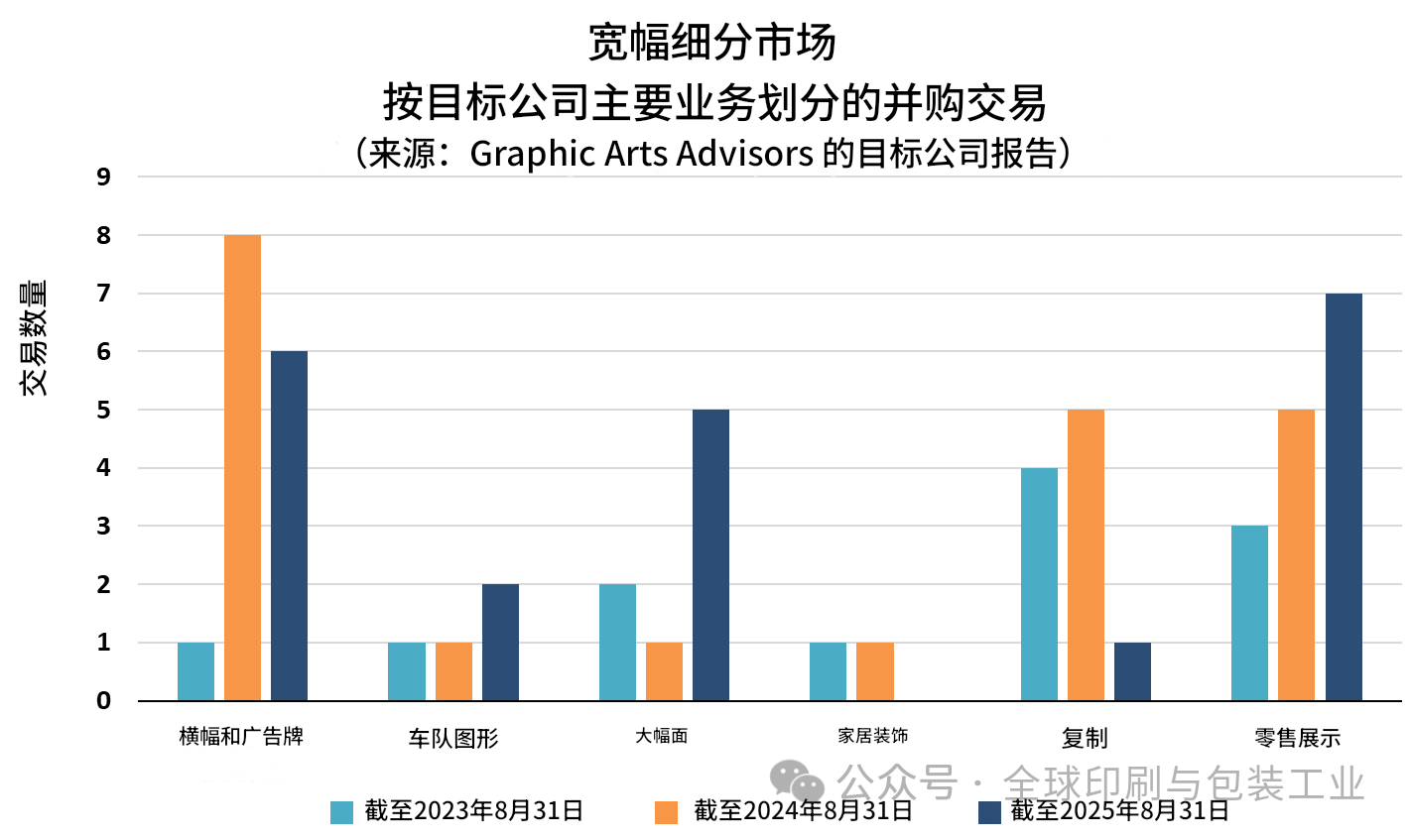

03大幅面及相关数字产品:成熟稳健,体验式图形崛起

为刻画大幅面产业的差异化,将其细分为:零售展示(以商展、展具为主)、大幅面图形(活动、建筑、体验式图形)、车队图形(运输车身贴膜等)、横幅与展板(通用大幅面输出服务)。

首先是差异化正在迁移,从“先发优势”转向“在线直销能力、规划与安装能力、增值应用(如家装/办公装饰画布打印)”。其次是体验式图形作为新兴类别加速崛起,在高质量图形制作基础上,叠加结构件、声光电与多元互动,打造沉浸式品牌/娱乐体验。

交易态势方面,过去12个月大幅面共有21笔公开交易,与去年持平。私募更为活跃,但未出现新平台。预计未来交易活跃度仍将维持:缺乏差异化者将承压退出,而在活动/零售/建筑/体验式赛道的领先者将凭借优质商业模型更受金融投资人青睐。

代表性交易包括河滨公司 收购沃梅拉(2024/01);瓦瑟曼收购蓝媒体(2024/03;总部亚利桑那,擅长大幅面印刷、安装与场景化品牌塑造)。莫斯收购英国火箭图形(2024/02),最具代表性地体现“体验式图形”趋势。莫斯(总部伊利诺伊州富兰克林)专注张力织物图形装置,收入已超1亿美元,通过连续并购扩张地理范围与应用边界,但始终聚焦张力织物这一利基。

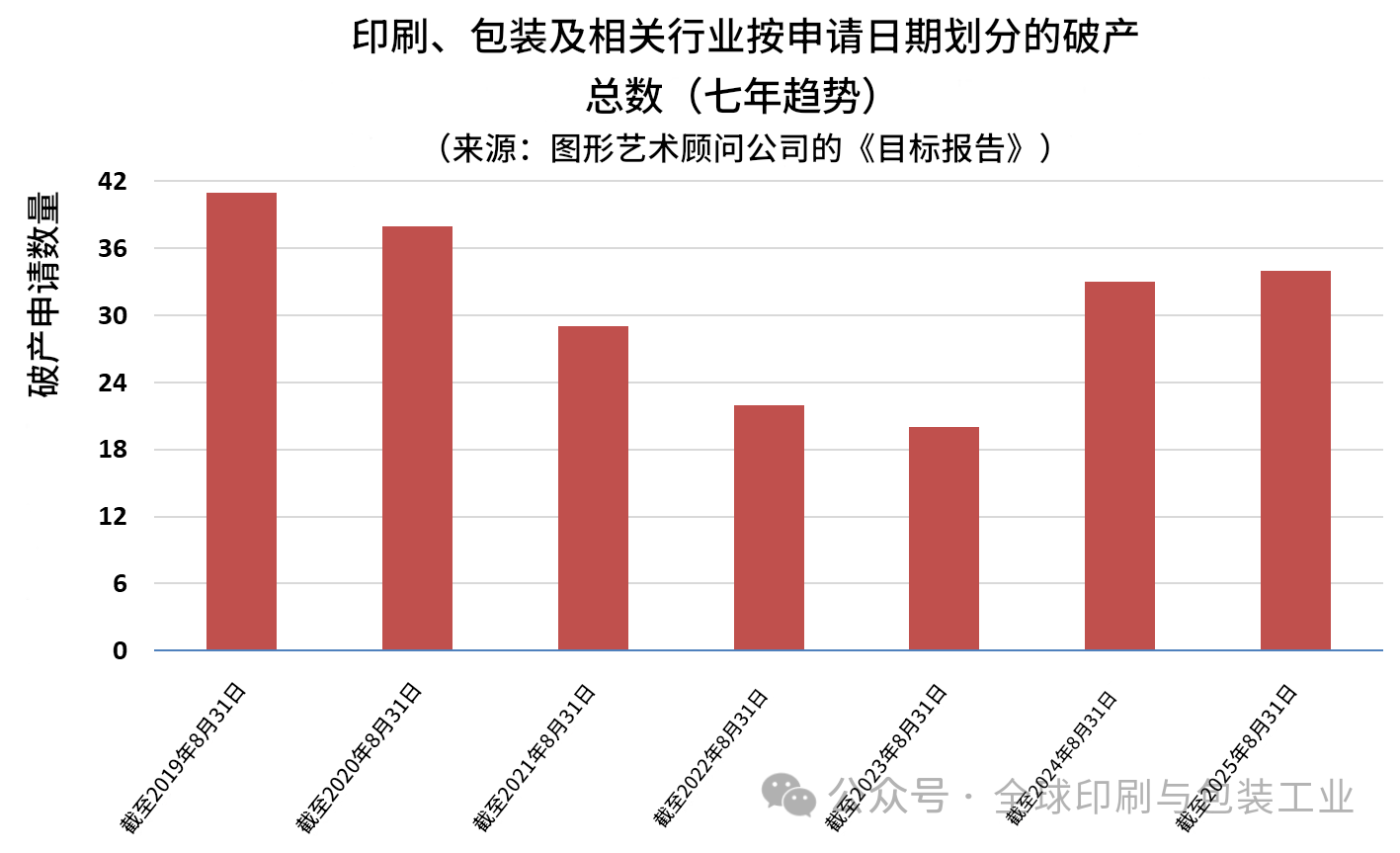

04风险与警示:破产与关闭的双重信号

从破产申请来看,数量温和上升,小微主体偏多。去年已出现的温和上升趋势在今年继续。细看数据,较多为小型企业申请第七章(清算)破产,部分所有者并不了解其他可选路径。在本行业,除非是体量足以承受破产成本和客户疑虑的大型企业(如LSC通讯),否则破产程序很难走通。更可行且更优先的路径,是快速出售资产/客户组合并实施非破产关闭。

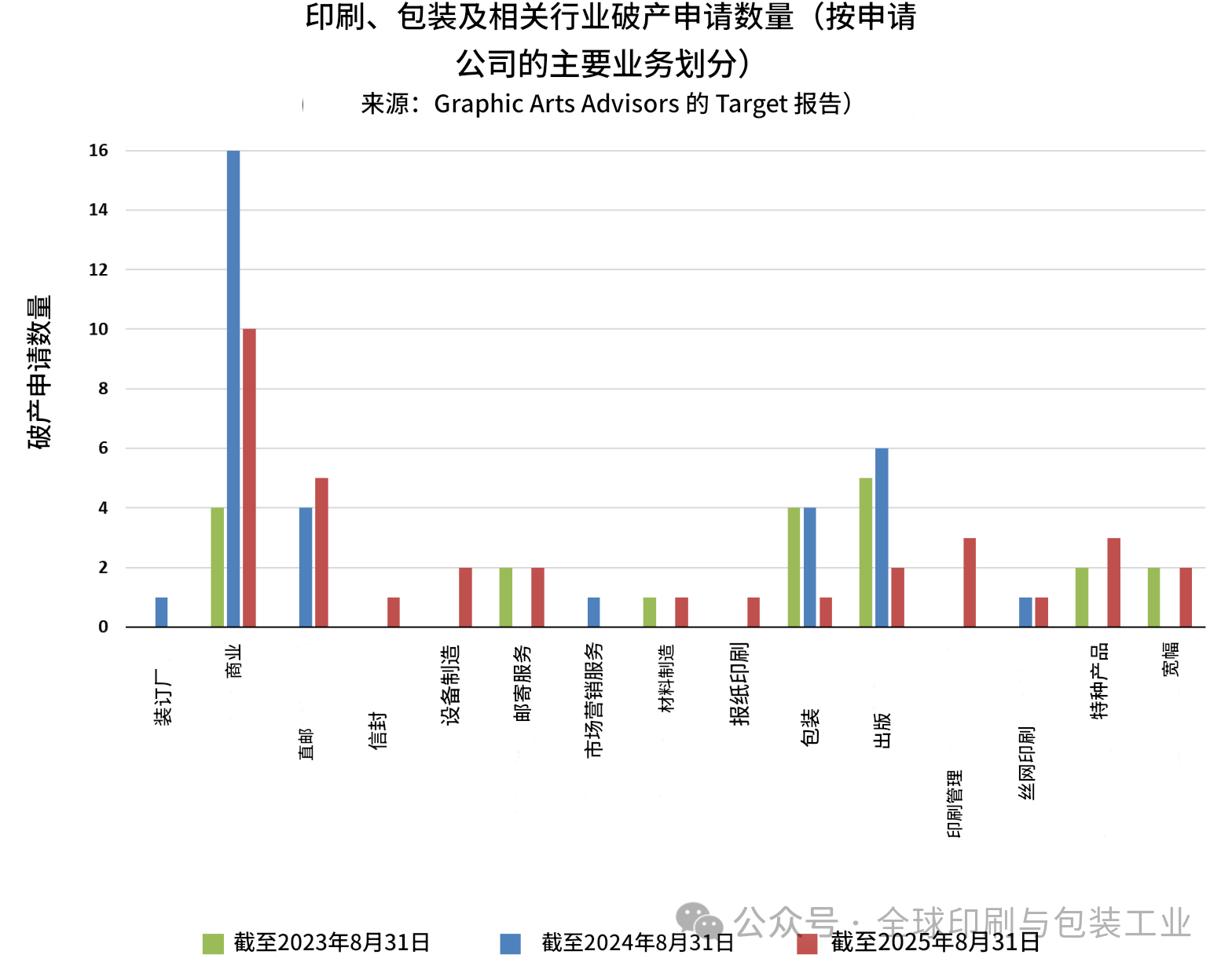

商业印刷在破产数上再次居于首位;其中5起来自直邮。但年度最受关注破产无疑是澜达数字印刷公司。该公司全球装机50d多台、单机约350万美元,累计消耗投资超13亿美元后申请破产。对已装机用户而言,寻找买家接盘并持续供保是当务之急。最新公告显示已完成出售交易。

此外,非破产关闭创2012年以来新高,造纸业重组是主因,过去12个月非破产工厂关闭61起,较上一年41起显著增加,为2012年以来最高(此前峰值为截至 2014/8/31的12个月57起)。

按细分看,整体并非一片黯淡,主因是造纸行业的结构性重组:造纸厂关闭带动关联纸箱厂连锁退出,尤其是国际纸业在美的产能精简加速了该趋势。报业印刷及相关卷筒胶印广告插页产能继续收缩。商业装订厂关闭数量创高,可能因商业印刷需求走弱,且大型客户为提升效率与成本竞争力将装订内迁。与地方社区报纸停刊同步,相关报业印刷厂关闭并不意外。

在“新常态”中精细化整合最后,回答“上市最佳时机”与“买方何时完成交易”的问题,历史规律显示交易在入夏阶段倾向下滑。今年亦然:虽然年初至今总体稳定,但三个月滚动口径显示,1月峰值之后稳步回落,至7–8月达到年内低点。

后疫情需求繁荣已结束,政府刺激的边际效应消退,融资利率仍高位,价格纪律回归,贸易政策不确定犹存。业主对“新常态”的适应度提升,但乐观谨慎并存。若以当前对话推演至明年:更多卖方或将入市;买方将拥有更充足的深思熟虑的并购选项;促销/优惠(例如条款让利、工具性激励)的可用性可能上升,助推交易达成。